Wo stehen die aktuellen Zinsen für eine Photovoltaik-Anlage?

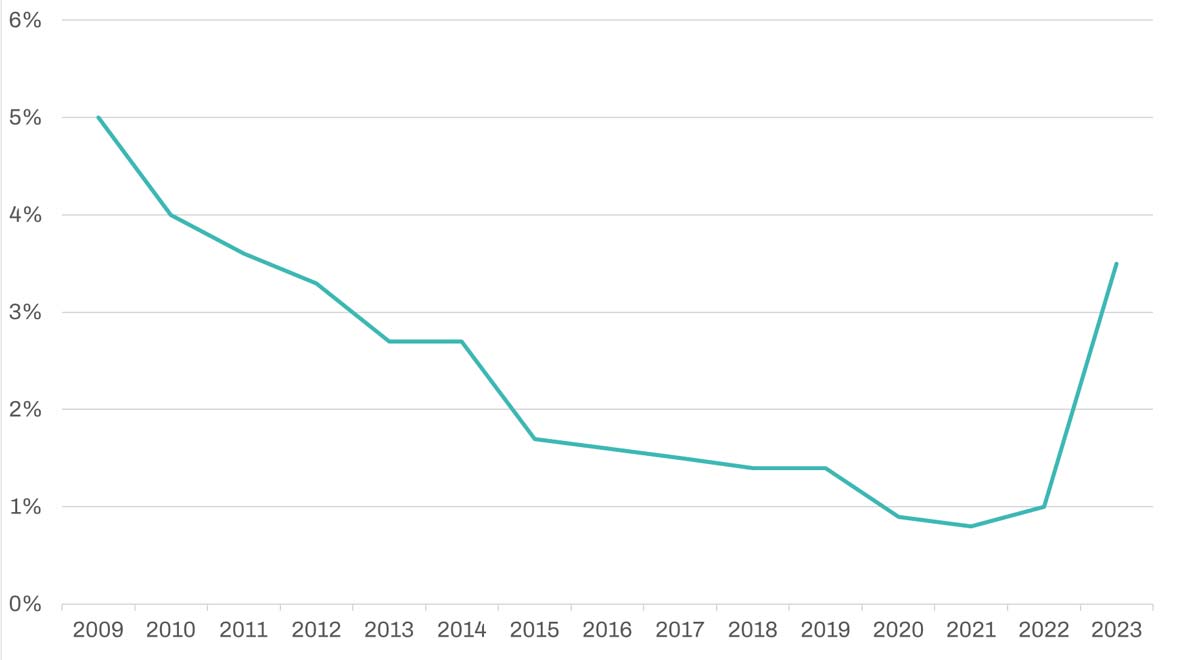

Aktuell bietet der Baufinanzierungsmarkt einen Zinssatz ab 3,50 % an, was im Grunde auch für die Finanzierung einer Photovoltaik-Anlage gilt. Die Medien berichten derzeit häufig von einem massiven Zinsanstieg, aber im historischen Vergleich sind die aktuellen Bauzinsen immer noch sehr günstig: Im Oktober 2009 lag der Zins für ein 10-jähriges Hypothekendarlehen bei rund 4,3%…

Im Jahr 2022 haben sich die Bauzinsen im Vergleich zum Vorjahr leider trotzdem mehr als verdreifacht. Vorher waren Bauzinsen von rund 1% gängige Praxis. Für Kaufinteressenten von Solaranlagen bedeutet das, dass sich die Finanzierung deutlich verteuert. Wenn die Bauzinsen steigen, wird in der Regel auch die Monatsrate durch die steigende Zinsbelastung höher.

Die gute Nachricht lautet jedoch: Wenn Sie unsere nachfolgenden 7 Tipps beachten, können Sie oft die Gesamtkosten stark reduzieren.

7 Tipps für einen niedrigen Zinssatz

1. Bringen Sie genügend Eigenkapital ein

Für einen niedrigen Zinssatz ist das Verhältnis zwischen Finanzierungssumme und dem Eigenkapital sehr wichtig. Je mehr eigene finanzielle Mittel Sie einbringen, desto niedriger ist das Darlehen und desto niedriger sind die gesamten Zinskosten, die Sie zahlen müssen.

Als Mindesthöhe für das Eigenkapital empfehlen wir in etwa 10 bis 15 % der Gesamtkosten. Es gibt auch die Möglichkeit, eine Baufinanzierung ohne Eigenmittel zu bekommen, aber das erhöht den Zinssatz signifikant.

Hinweis: Eigenkapital ist nicht nur das Geld, dass Sie auf dem Bankkonto haben, sondern auch bereits vorhandene Immobilien, Grundstücke, Wertpapiere oder Aktien.

2. Kennen Sie Ihr eigenes Budget

Bei der Finanzierung einer Photovoltaik-Anlage zahlt sich eine gute Vorbereitung aus. Wenn Sie Zinsen sparen wollen, dann müssen Sie zunächst Ihr Kaufbudget kennen: Sie sollten unbedingt wissen, wie hoch Ihr Finanzierungsvolumen ist. Dadurch nehmen Sie das Darlehen in der richtigen Höhe auf und sparen Kosten.

Ihr Vorhaben zur Finanzierung einer Solaranlage sollte immer zu Ihrer persönlichen Kreditwürdigkeit passen. Das wird in der Regel mit einem besseren Zinssatz belohnt.

In der folgenden Tabelle finden Sie eine Übersicht der Zinskosten pro Monat bei verschiedenen Darlehenshöhen und einem fiktiven Zinssatz von 3,5%. Beachten Sie bitte, dass hierfür natürlich auch das eingebrachte Eigenkapital eine große Rolle spielt.

(Gesamtinvestitionskosten – Eigenkapital = Darlehenssumme)

Darlehenssumme | monatliche Zinsen |

|---|---|

15.000 € | 43,75 € |

20.000 € | 58,33 € |

25.000 € | 72,92 € |

30.000 € | 87,50 € |

35.000 € | 102,08 € |

40.000 € | 116,67 € |

45.000 € | 131,25 € |

50.000 € | 145,83 € |

3. Wählen Sie eine passgenaue Tilgung

Banken mögen sichere Finanzierungen und liquide Kundschaft, denn dadurch sinkt das Risiko von Zahlungsausfällen auf Seiten der Bank.

Neben den bereits genannten Tipps gehört auch die Höhe der Tilgung zu den Merkmalen für eine solide Finanzierung. Die Tilgung ist neben dem Sollzinssatz verantwortlich für die Höhe Ihrer monatlichen Rate. Diese sollte nicht zu niedrig und nicht zu hoch sein, jedoch passend zu ihren Haushaltsausgaben.

Eine kleine Tilgung sorgt zwar für eine niedrige Rate, aber gleichzeitig auch für eine sehr lange Gesamtlaufzeit Ihrer Finanzierung. Je länger Sie Ihren Kredit abzahlen, desto höher werden die Kosten der Finanzierung. Bei Umschuldungen droht ein Zinsänderungsrisiko, welches Ihr Darlehen unnötig verteuert. Eine höhere Tilgung bedeutet dagegen in der Regel auch eine höhere Monatsrate. Doch dafür fallen weniger Zinsen an und Sie zahlen den Kredit schneller an die Bank zurück.

Tipp für die richtige Tilgungshöhe: Die Monatsrate aller Ihrer Kredite in Summe sollte 35% des Haushaltsnettoeinkommens nicht übersteigen. Darunter versteht man alle Einkünfte eines Haushaltes nach Abzug von Steuern und Sozialversicherungsbeiträgen. So tilgen Sie ausreichend hoch und können sich dennoch ohne weiteres Ihren restlichen Lebensunterhalt leisten.

Die nachfolgende Tabelle gibt Ihnen einen Überblick, bei welchem monatlichen Haushaltsnettoeinkommen Sie sich welche monatliche Kreditrate leisten können.

Haushaltsnettoeinkommen | monatliche Kreditrate |

|---|---|

1.500 € | 525 € |

2.000 € | 700 € |

2.500 € | 875 € |

3.000 € | 1.050 € |

3.500 € | 1.225 € |

4.000 € | 1.400 € |

4.500 € | 1.575 € |

5.000 € | 1.750 € |

5.500 € | 1.925 € |

6.000 € | 2.100 € |

4. Sondertilgungen und Tilgungssatzwechsel kosten Geld

Eine Sondertilgung sorgt dafür, dass Sie Ihr Darlehen durch Extrazahlungen schneller abbezahlen und dadurch Zinsen sparen. Mit einem Tilgungssatzwechsel können Sie die Tilgung an Ihre neue finanzielle Lebenssituation anpassen. Auch hierbei sind Sie schneller schuldenfrei und zahlen insgesamt weniger Zinsen an die Bank.

Sonderleistungen der Banken können den Zinssatz in die Höhe treiben. Diese machen aber unter Umständen Sinn, denn sie gestalten die Finanzierung sehr flexibel. Wenn Sie den Zinssatz also klein halten wollen, sollten Sie unbedingt darauf achten, dass diese Zusatzleistungen keine Kosten verursachen oder die Extras komplett streichen.

5. Achten Sie auf Bereitstellungszinsen

Kommt es zu Bauverzögerungen bei Ihrer Solaranlage, kann die Bank von Ihnen Entschädigungszahlungen verlangen. Haben Sie eine lange bereitstellungszinsfreie Zeit im Darlehensvertrag vereinbart, müssen Sie unter Umständen keine Bereitstellungszinsen bei Bauverzögerungen zahlen und das kann effektiv Zinsen sparen.

Da Sie mit dem Photovoltaik Portal Thüringen jedoch einen soliden Partner an Ihrer Seite haben, benötigen Sie diese Sonderleistung der Bank in der Regel nicht. Somit sparen Sie bares Geld bei der Finanzierung, denn auf uns ist Verlass – wir halten uns an Absprachen!

6. Profitieren Sie von der Zinssicherung

Wenn Sie (wie wir) mit einem weiteren Zinsanstieg rechnen, dann lassen sich die momentan noch günstigen Zinsen auch für die Zukunft sichern. So können Sie zum Beispiel einen Bausparvertrag abschließen.

Aktuell sind die Darlehenszinsen vieler Bausparverträge noch deutlich niedriger als die Bauzinsen. So gibt es derzeit noch Bauspartarife am Markt mit einem Sollzins zwischen 1 und 3 %. Schließen Sie also jetzt ein Darlehen ab, sichern Sie sich die heutigen Zinsen und sind nicht dem Zinsänderungsrisiko ausgesetzt. Weitere Vorteile von Bausparverträgen sind, dass keine Grundschuld notwendig ist und die Beantragung generell einfacher geht.

7. Verschaffen Sie sich einen Marktüberblick und vergleichen Sie Angebote

Je mehr Bankanbieter Sie vergleichen, desto höher ist die Wahrscheinlichkeit für den besten Zinssatz bei der Finanzierung Ihrer neuen Photovoltaik-Anlage. Nutzen Sie den kostenlosen und unverbindlichen Service von unserem Finanzierungsexperten Thomas Pauli für einen genauen Marktüberblick.

Ein gut gewählter Zinsaufschlag sorgt dafür, dass Sie am Ende trotzdem Zinsen sparen. Eine umfangreiche Beratung ist daher unerlässlich. Nur so erhalten Sie die passgenaue Finanzierung für Ihre neue Solaranlage.

Ein konkretes Beispiel zur Finanzierung einer PV-Anlage

Im folgenden Beispiel gehen wir von einem typischen Kunden des Photovoltaik Portals Thüringen aus, der seine Solaranlage über 20 Jahre finanzieren möchte. Wir gehen hier der Einfachheit halber von einer Vollfinanzierung aus (kein Eigenkapital), um die Werte besser mit den eingesparten Stromkosten vergleichen zu können. Generell erhebt dieses Beispiel allerdings keinen Anspruch auf Vollständigkeit und alle Zahlen sind fiktiv (aber realistisch).

Darlehenshöhe: 30.000 €

Laufzeit: 20 Jahre

30.000 € / (20 Jahre x 12 Monate) = 125 €

[monatliche Rate]

Arbeitspreis: 0,40 €/kWh

jährlicher Stromverbrauch: 6.000 kWh

Autarkiequote: 70 %

0,40 €/kWh x 6.000 kWh x 70 % / 12 = 140 €

[Stromkosteneinsparung]

Einspeisevergütung: 0,08 €/ kWh

jährliche Netzeinspeisung: 8.000 kWh

0,08 €/kWh x 8.000 kWh / 12 = 53,33 €

[Vergütung vom Netzbetreiber]

140 € + 53,33 € – 125 € = 68,33 €

[effektive Ersparnis]

Ganz konkret kann man also sagen, dass Sie in diesem Beispiel ohne jegliche Anfangsinvestition 68,33 € im Monat im sparen würden und so mehr für Ihre Haushaltskasse zur Verfügung haben. Die PV-Anlage zahlt sich also „von selbst“ ab und am Ende der Darlehenslaufzeit gehen alle Einnahmen aus der Solarproduktion vollständig in Ihre eigene Tasche. Da wir nur hochwertige Qualitätskomponenten bekannter Markenhersteller verbauen, können Sie locker weitere 5 – 10 Jahre nach Ablauf der Finanzierung von der Photovoltaik-Anlage profitieren (teilweise sogar noch mit Garantieleistungen).

Wir gehen hier von durchschnittlichen Erfahrungswerten aus, die wir aus dem täglichen Geschäft mit Kunden kennen. Um Ihre individuellen Ersparnisse zu ermitteln, sprechen Sie bitte mit uns bzw. Finanzprofi Thomas Pauli!

Gastbeitrag vom Finanzierungsexperten Thomas Pauli

Fragen Sie jetzt die Finanzierung Ihrer neuen Photovoltaik-Anlage bei Thomas Pauli an.